こんにちは!ぱらそるです。

みなさま、突然ですが節約・貯金順調ですか?

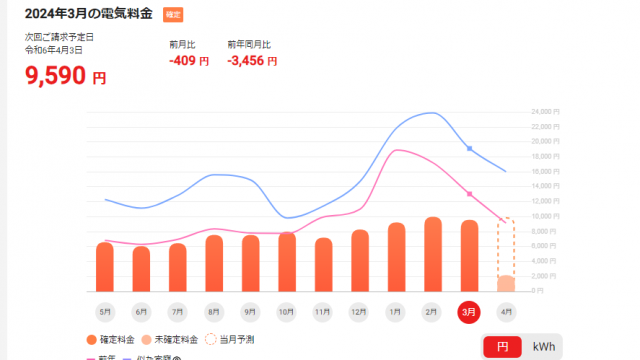

出費が多いときに貯金を取り崩す事態となると、節約のモチベーションが下がってしまいますよね。我が家では先日念願だったペットのお迎えを果たしたり、3~5月の税金や保険料年払いなどがあり支払いラッシュ。ですが家計管理で対策をしているのでここ数ヶ月の支払いラッシュの中でも貯金を取り崩さず生活をしています。

今回は貯金や節約生活をしたいのにうまくいかないといった方がしがちな落とし穴と、我が家がしている対策をご紹介します。

家計簿・家計管理でお悩みの皆様の参考になれば幸いです。

家計管理で貯金の妨げになる落とし穴とは?

家計管理をするうえで家計簿をつけるのは重要かつ必須項目。まだ家計簿をつけていない、という方はレシートを取っておくといったことからで構いませんので家計簿をつけることをおすすめします。

家計簿はいわば家計の健康診断。生活習慣や日々の自分の行いが健康に直結するのと同じように、家計簿をつけ振り返ることで安定した家計を目指せます。ご家庭により習慣や傾向があり、支出の何処かにお金が貯まる・貯められないの原因があるので、まずは記録を取ることが大切です。

我が家の日々の家計簿はノートではなくアプリのマネタメという家計簿アプリ。どんなアプリかなど基本的な家計管理の方法はこちらの動画でご紹介していますので、こちらも参照してください。

この動画を見ている方は家計管理やお金に関して興味のある方が多いと思いますので、もうすでに家計簿をつけていらっしゃる方が多いと思います。

ところが家計簿をつけていても貯金ができない場合、いくつかの落とし穴にハマっている可能性も。

よくハマってしまう家計管理の落とし穴はこんな感じ。

- 家計簿をつける・家計簿を丁寧に書くことが目的になっている

- NMDをひと月でより多く達成するのが目的になってしまう

- その日・その月単位といった短いスパンで家計管理を考えている

- 余白がないギチギチの予算を組むor予算通りにいかないとすごく落ち込んでしまう

- ボーナスや残業代を当てにした予算組をする

一つ一つ解説していきたいと思います。

家計簿をつける・家計簿を丁寧に書くことが目的になっている

家計簿は家計の健康診断とお話しましたが、健康を保つためには健康診断をすれば終わりではなく、病気が見つかれば治療が必要ですよね。家計でもそれは同じで、貯金をするためには貯金の妨げになっている項目を見つけ補正していく必要があります。

家計簿をつけることで家計管理をしたような気持ちになり満足してしまうことは家計簿をつけはじめの最初の頃はもちろん、家計簿をつけることが習慣になっている方も意外と陥りがちな項目です。

毎日毎週コツコツと出費をマメに記録していくというのは大変なもの。私も気がつくとただ家計簿を記入するだけで終わってしまうことがあります。

家計管理でいちばん大事なのは家計簿を記入することではなく記入した内容を振り返り反省すること。その振り返りがないと自分がどんなことにお金をよく使うのかその傾向を把握することもできませんので、使っているつもりがないのに貯金ができない、節約頑張っているつもりなのに月末はいつもお金がかつかつ・・・ということが起こってしまいます。

自分のお金を使う傾向やこのお店やモノによくお金を使っているなという傾向をみつけられれば、その項目の出費に気をつけることで貯金がぐっとはかどります。

私も気がつくとつけるだけの家計簿になってしまうのでひと月の出費をブログなどで公開したり、主人と話をしたりして振り返り、反省をしています。家族と家計簿に関して情報を共有するのは家族の意識も高まるのでおすすめ。

月に一度家族で家計を振り返る時間を持ち共通の目標などを話すことができたら、一人で家計について考えると言う心理的負担も減ると思います。ご主人の協力が得られないとか、パートナーの意識が低くて話ができない、という方も具体的な数字を見る方が頭ごなしに節約を強要するよりも効果があるらしいので、美味しいケーキやお茶でも飲みながら家計について話してみてはいかがでしょうか。

また家族で小さな目標をもつのも意識が高まり効果的。旅行に行くとか、〇〇を食べに行くとかそういった楽しみのための目標があると貯金を頑張ることができると思います。我が家もペットのお迎えは1年ほど前から目標とし、調べに調べて必要になる費用を貯金してからお迎えしました。おかげさまで癒やしをいただけ、毎日幸せに暮らせています。

この小さな目標と大きな目標をあわせて作ることで、モチベーションを下げずに家計管理を続けられています。大きな目標は老後資金とか、教育資金とか現実的なものになると思いますので、小さな目標は娯楽や趣味、レジャーなど他の方から見たら無駄と言われるような浪費項目であっていいと思います。浪費や無駄の一ミリもない節約生活はただただ辛いものになってしまい、続けられないですからね。

NMDをひと月でより多く達成するのが目的になってしまう

手書き家計簿をしている方が陥りがちな落とし穴は、NMDをより多く作ることが目的になってしまうというもの。

NMDとは、全くお金を使わない日のことで、人によってその目標日数は違います。10日という方もいれば月の半数以上を目標にする方もいらっしゃるようですね。

家計管理のモチベーションとしてこの目標を掲げる方もいるかもしれませんが、NMDを多く作ることが目標になってしまい肝心のトータルの出費が達成できなかったり、NMDをより多く作ることを遂行しようとストレスになって「いつも頑張っているからいいよね」とご褒美や余計な出費が増えてしまうようなことになっては本末転倒。

我が家は、食材の買い物は週に一度だったり、日用品は基本ストック買いで新しいものを下ろすときが出費タイミングだったりと、出費をする場面がルーティン化しています。たまに買い忘れなどがあってスーパーで買い物をしたり仕事帰りに買い物によることはありますがNMDは特に意識していません。

NMDよりは1週間の食費の出費の目安を作って意識したり、袋わけ家計簿をしているため袋内の予算でやりくりできるならOKくらいの気持ちで管理しています。

NMDは買い物の回数を減らすことによる「ついで買い」を防ぐのが本来の目的であると思いますので、ついで買いをついついしてしまう人には大きなメリットがあるかもしれませんね。メモしたものだけを買うことのできる方、買い物が娯楽でなくて目的や手段と割り切れる方はNMDを意識する必要はないと思います。むしろ意識しすぎでストレスになるなら、やらないほうが精神衛生上いいかもしれませんね。

その日・その月単位といった短いスパンで家計管理を考えている

家計をその日やその月のみで考えてしまいがちではありませんか?

家計簿をつけたての頃はそこまで考えられないかもしれませんが、ある程度家計管理に慣れてきたら長いスパンで考えると貯金がスムーズに進みます。最低でも1年、できれば10年、20年といった長いスパンで家計管理を考えるのがおすすめ。

家計管理はその日・その月でおしまいではなく一生続くもの。今や今月はその出費でいいかもしれませんが自分の生活環境や年齢、お子様の有無やその成長により出費は変化していきます。人生の中でお金のかかる時、貯めどきがあり、貯め時に貯められず必要な時にお金が用意されていないと貯金を大きく取り崩すこととなり、その後の人生のお金に不安が残る結果となってしまいます。

ノートでも構いませんので自分やパートナーの年齢を記入し、年齢に応じたイベントを書き出しそれに応じた出費を書いたライフプランを作るのがおすすめ。我が家も家計簿とは別に家計についてライフプランや各予算、特別出費のメモなどをノートに書き留めています。

ライフプランを作るにあたって何にどれぐらい費用がかかるかを調べることになりますのでどのタイミングでどのくらい出費が必要か把握することができ、逆算していくら貯金をする必要があるかが明確になってきます。

もちろんライフプラン通りの人生になるとは限りませんが、その時はまた考え直せば大丈夫。このライフプランも1年~数年おきにブラッシュアップしていくことでより具体的に何をすればいいかが見えてくると思いますよ。

余白がないギチギチの予算を組むor予算通りにいかないとすごく落ち込んでしまう

家計管理をし始めたはじめの頃によくはまりがちな落とし穴ですが、余白のないガチガチな予算組みをしていませんか?あまりにも実質出費ギリギリの額に予算を設定すると、サバイバルな節約生活を送ったり急な出費に対応できず貯金を取り崩す結果となりすごく落ち込んでしまうなんてことになりかねません。

我が家は袋わけ家計簿のため毎月予算を各袋に追加する形を取っています。月末の残金は繰越し翌月予算を追加していくスタイルなので残金は積立てられていき、その項目の出費が多いときと少ないときの差に対応できるようにしています。

また予算は今までの家計簿をもとに年単位でかかるお金を平均化して決めています。あまりにもギリギリの予算は精神的に追い込まれた気分がずっと続いてしまうので、ここも無理のない範囲での予算に設定。もちろん日常で節約や無駄出費を防ぐように心がけることは続けますが、予算立てで失敗が続いてしまうとモチベーションが下がってしまいますので、達成しやすい目標を作るようにしています。小さいことでも目標を達成する喜びを得ることで、節約生活が楽しいものになりますし継続しやすくなります。

予算項目は多すぎないほうがハードルが低いのでおすすめ。細かく項目を作るとよりどこにどれくらいお金をかけているか把握しやすくなりますが逆に管理が煩雑になるので、家計管理初心者の方や細かい項目立てがストレスが貯まるという方は毎月の変動出費項目は食費とその他の2項目くらいにし、冠婚葬祭・お中元などの交際費・年払い保険料・旅行など年に数回しか無い出費はいくらかかるか書き出しトータル金額を特別費として毎月積み立てるといった項目数ぐらいがやりやすいとおもいます。

ボーナスや残業代を当てにした予算組をする

残業代やボーナスを生活の出費の予算に当てはめていませんか?

働き方改革や2024年問題、36協定など残業時間は年々規制・減少傾向にあり、残業代を当てにするのは難しくなってきました。過労死など働きすぎを予防するための規制ですが、今まで残業するのが当たり前の業界にお勤めでその残業代を生活費の当てにしていた方の中には、残業代が落ちて生活が苦しくなったという方もいらっしゃるかもしれません。

またボーナスに関しても同じで、特にコロナ禍では業種によってはボーナスカットもあったようですね。ボーナスを当てにして住宅ローンを組んだ方、普段の生活費にボーナスを使うことを考えていた方にとってはかなり苦しい結果になったと思われます。

ボーナスや残業代は極力予算の金額の中に含めず、可能であれば1人分の基本給で生活が回るような予算組みをすると、いざなにかがあってボーナスカットや残業代カットになったときも貯金を取り崩すこと無く生活をすることが可能です。

今は共働きのご家庭も多いので大丈夫でしょ、と思う方もいらっしゃるかもしれませんね。しかしお子さんができ出産で育休をとったり、また育休中に考えが変わりお子さんが大きくなるまでの間は専業主婦になるかもしれません。その他体調の変化や病気によりどちらかが働く量を抑えたり最悪働けなくなるかもしれません。2馬力で生活が成り立つような予算設定は危険。いざというときのことまで考え予算組みや保険など対策をすれば、より安心できると思います。

我が家も結婚以来主人の基本給与=我が家の生活費の予算になるよう予算組みをしています。これは結婚当初よりも給与の上がった今でも同じように続けており、生活水準は極力上げないようにしています。

なにかの予算項目の値段を上げることになったときもその他の部分を減らしたりしてトータルの費用が変わらないように帳尻合わせをしています。

パーキンソンの法則で人は収入が増えたらその出費も増やしてしまうそう。無意識下では人はそうなってしまう傾向があるので、我が家では意識して生活水準を上げないよう心がけています。昨今の物価高でなかなかうまくいかない部分もありますが、予算を上げるのは最終手段。その甲斐あって私のパート給料・ボーナス・残業代はすべて貯金や投資に回せています。

まとめ

さて今回は家計管理で貯金ができなくなる落とし穴についてお話してきましたがいかがでしたでしょうか?

家計管理の目的は生活の中でお金に困ることがないようにするためのもの。本来の目的を見失わないためには、日々の振り返りと長い目で家計を考える必要がありますね。そして大切なのはそれを継続すること。継続するためにはストレスを貯めすぎない仕組みづくりをし、楽しみながら家計管理が出来たらいいですね。

皆様は家計管理の中で困ったことや貯金を妨げていたなにかはありますでしょうか?是非コメントで色んなお話を聞かせていただけたら幸いです。

なかなか給料上がらず物価は上がって悲鳴を上げたくなる今日このごろですが、モチベーションをできるだけ安定させつつ、家計管理を頑張っていきたいと思います。

本日も最後までご覧いただきありがとうございました。