こんにちは!ぱらそるです。

今回は家計管理のなかでも基本となる予算ぎめについて我が家がしてきたことをご紹介します。

予算立ての必要性

貯金は収入より支出を減らせばできます。そんなことはわかってるよ!と言う言葉が聞こえてきそうですね。

ただこれだけのシンプルなことなのですが貯金を始めたばかりで、何にいくら使っているかわからない状態では目標達成は難しいもの。

予算立てをすることは支出の目安や目標を作ること。予算を立てることでその中に収めようという意識が働くのと、節約を意識するきっかけになりますので貯金をする上で予算は立てたほうがいいでしょう。

そして予算は立てたらそれで終わりではなく定期的な見直しも大切。

ライフスタイルの変化により支出は変わっていきます。例えばお子様が小さい時と大きくなってからでは教育費に大きな差が出るでしょうし、病気や転職による収入源、住宅ローンの金利変動や物価高などでの支出増など色々あるでしょう。ですので一年や数年おきに予算が今の生活にあっているかの確認やライフプランの振り返りをし、予算をその都度見直す必要も出てきます。

予算を立てることでより貯蓄体質が身につきますし、予算達成を継続することで確実に貯金は貯まっていきます。まずはざっくりとでもいいので家計簿を数ヶ月つけ、支出を把握したうえで予算を立ててみることをおすすめします。

予算を立てるためにはまず家計簿をつけ支出状況を把握する

貯金をしたいと思ったらまずは収支の把握をし、収入よりも支出を少なくする必要があります。そのため節約体質や習慣が身につくまでの間は家計簿をつけ収支を把握することはとても重要です。

なのでざっくりとでも構いませんのでまずは家計簿をつけるようにしましょう。ノートでもレシートを取っておくでもアプリでも何でも構いません。自分のつけやすい方法で家計簿をつけてみましょう。

予算立てをするのは家計簿を2~3ヶ月つけてからのほうがより具体的な予算を立てることができます。1年・5年・10年ともっと長いスパンでのライフプランを考えて上での貯金計画だとより予算も具体的になってくると思いますが、いきなりそんな長いスパンで考えるのは難易度が高すぎるのでまずは2~3ヶ月、自分の収支を記録してみることをおすすめします。

①収支を把握

②1を参照に予算を立てる

③予算を達成できるよう意識して生活をする(家計簿をつけながら)

④一定期間毎に振り返り予算を見直す(徐々に半年、一年…とスパンを長くする)

という流れで少しずつ自分の家計を作っていけばいいと思います。貯金は一日してならず!

我が家も結婚して14年目に入りますが、ライフプランや収入の変化に応じて一年おきに集計を見直し予算を変えたり継続したりしています。

初めての予算立ては全国平均や黄金比率を参照に立ててみる

家計簿をつけて支出状況を把握し、いよいよ予算を立てる段階に入った時、何を目安にしたらよいかわからないですよね。

我が家は主人と一年くらいの同棲期間を経て結婚をしていますが、一緒に暮らしはじめて家計の予算立てを考えるようになったときは目安がわからなかったため本を読んだりネット検索をしてふたり暮らしの平均支出を参照にしながら予算立てをしました。

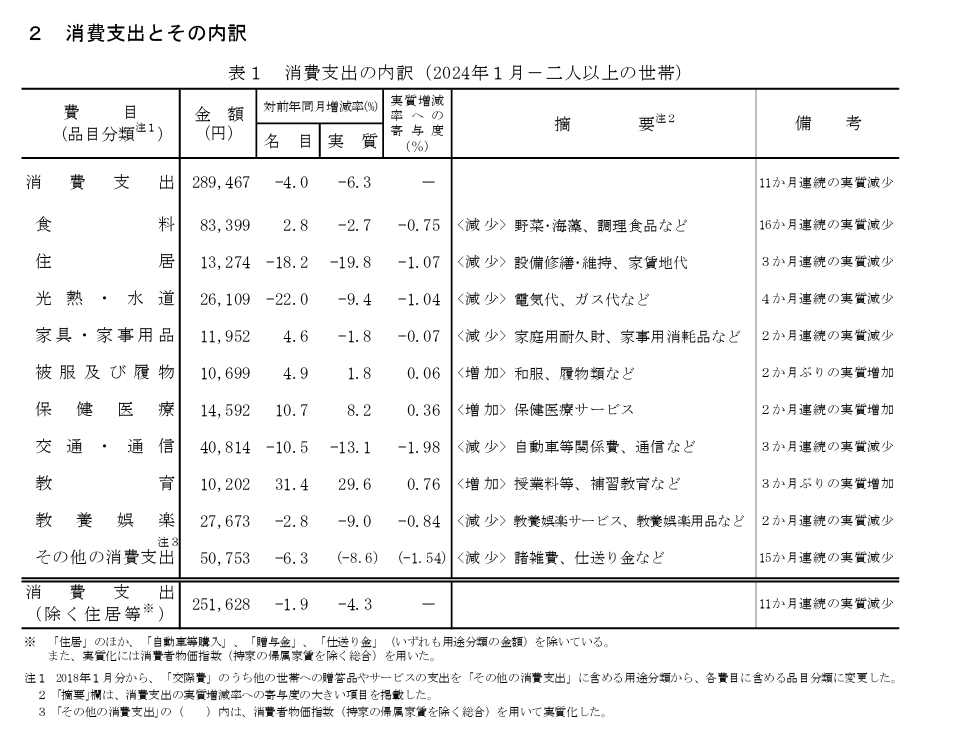

以下は総務省統計局の家計調査ででた2024年1月の二人以上世帯の消費支出とその内訳です。

この表ですと二人以上~なので平均がいまいち見えにくいのと、住居部分は住宅ローンや家賃は含んでいないためあまり参考にならないかもしれません。そこで私は別の比率を参考にさせていただきました。

特に参考にさせていただいたのがファイナンシャルプランナーの横山光昭さんの提案している家計の黄金比率。その比率は以下のようになります。

我が家は夫婦の合算月収が手取りで30万円~35万円くらいなので、30万円として計算しています。

| 費目 | 比率 | 金額 |

| 手取り | 100% | 30万 |

| 住居費 | 25% | 7万5千 |

| 食費 | 15% | 4万5千 |

| 水道光熱費 | 6% | 1万8千 |

| 通信費 | 3.5% | 1万500 |

| 生命保険料 | 6% | 1万8千 |

| 日用品費 | 2.5% | 7500 |

| 教育費 | 5% | 1万5000 |

| 被服費 | 2% | 6000 |

| 交際・娯楽費 | 3.5% | 1万500 |

| 小遣い | 10% | 3万 |

| その他 | 6.5% | 1万9500 |

| 貯金 | 15% | 4万5千 |

| 支出計 | 100% |

この中には人によっては一つの項目にまとめていたり、使わないと言った費用もありますのでそこは割合を減らしたり他の項目に振り分けて帳尻を合わせればOK。

貯蓄はできるだけ死守できるように他の部分で調整するようにします。

実際の我が家の家計の予算内訳はどうなっている?

我が家の場合はこどもがいない・住宅ローン完済済み・被服や娯楽は小遣いから出しておりますのでそれを考慮して最近組み直した予算はこんな感じ。

| 費目 | 比率 | 金額 | 備考 |

| 手取り | 100% | 30万 | |

| 住居費(修繕&家財積立・固定資産税) | 13.3% | 4万 | 積立 |

| 食費 | 11.7% | 3万5000 | 外食4000円含む |

| 水道光熱費 | 7.8% | 2万3500 | 浄化槽管理含む |

| 通信費 | 2.8% | 8500 | |

| 生命保険料 | 4% | 1万2000 | |

| 日用品費 | 2.7% | 8000 | |

| 医療費 | 2.2% | 6500 | |

| 教育費 | 0% | ‐ | 子無しのため✕ |

| 被服費 | 0% | ‐ | 小遣いに含む |

| 交際・娯楽費 | 0% | ‐ | 小遣いに含む |

| 旅費 | 3.3% | 1万 | |

| 車費 | 3.3% | 1万 | |

| ペット | 6.7% | 2万 | 予定 |

| 小遣い | 15.3% | 4万6000 | |

| その他 | 5.3% | 1万6000 | 特別費 |

| 貯金 | 21.5% | 6万4500 | |

| 支出計 | 99.8% |

横山さんの黄金比にはなかった医療費・旅費・車費・ペット費を追加。

また教育費はなくし、被服・交際娯楽はお小遣いに含んでいます。また嗜好品は食費に含まず、こちらもお小遣いに含んでいます。

今は住宅価格や家賃が値上がっている影響もあって住居費がかなり高い割合を占めているご家庭が多い傾向にありますね。理想は収入の25%以下。家賃や住宅ローンは固定費なのでやすければ安いほど家計が楽になります。

気をつけたいのが住宅を購入する場合今のローンだけではなく未来にかかる修繕費用・・・維持費も考慮していくらの住居を買えるか考えること。維持費にはおおよそですが2~3万円位はかかると思われますので、管理費など維持費を強制的に取られない持ち家の方は特に注意が必要です。

余談ですが我が家の場合は住宅がかなり安かった2011年に購入をしており、固定金利の借り入れだったにも関わらず6万円ぐらいの月々の支払いでした。実際当初は今よりも世帯年収も少なかったので、これぐらいが身の丈にあった物件価格であったと思います。今は月々の支払いがこの額で済む物件自体が少ないかもしれませんね。

世帯収入が多かったり夫婦共働きでペアローン等組める方はこの限りではありませんが、やはり住居費が高すぎると家計が苦しくなってしまいますので、物件購入を検討していた当時の我が家の判断は、間違っていなかったと思っています。

今はローンも完済したため住居費は修繕費を積み立てるのみとなり貯蓄が加速しています。

我が家が予算を守るためにしていること

最初は予算の割合や目安が不明だったためネットや本の情報を参考にしながら一般的(理想とする)比率を当てはめて予算目標としましたが、あくまでコレは目安であって実際はそのご家庭によって項目も割合も違ってきます。

我が家も上記の予算設定にたどり着くまでに何回か組み直しをしていますし、そのたびにライフプランも大丈夫か見直しながらメスを加えて現在に至ります。

貯金を達成するために何よりも大切なことは継続すること。そのためには無理すぎる予算設定は挫折のきっかけになってしまいますので、いきなり全て完璧に守る!と気負いすぎるよりも、まずは目安を立てるくらいの気持ちで始めてみて、生活の中で自然と身につくのが継続できるコツだとおもいます。

そしてあまり細かいことを考えずに予算を継続して守れるように我が家がしているのは袋分け家計簿。

以前こちらの動画でもお話していますが、我が家は袋分け家計管理をしており、項目ごとの袋に月一で予算を振り分け、利用するときはその袋の中の予算内でやりくりするだけの家計管理をしています。

あらかじめ使える額は袋中のこれだけ!と決めてしまうことで逆にその袋内のお金の分は使い切っても問題のないものですので、細かい管理の必要がなく続けやすい方法ではないかと思います。

また項目の中で予算を決めても毎回オーバーしてしまうような項目に関してはその項目だけもう一度支出を細かく振り返り無駄遣いがないかをチェック。無駄遣いをしていないのに毎回オーバーしてしまうようなら予算を見直します。

予算を守れないことが続くと家計管理のモチベーションが下がってしまいますし、「自分はなんてだめなんだ」なんて悲観的になってしまう原因にもなりますよね。

節約や家計管理は豊かな生活を送るための手段であり修行でも拷問でもはありません。また節約家同士でより節約できたことを競い合うものでもないですよね。

あくまで各ご家庭の最適があると思いますので、小さな目標を達成することの喜びや達成感を得て、節約生活が楽しくて続けられるものになることが一番ではないかと思います。

無理なく無駄なくゆるゆると。継続は力なり、だと思いますよ。

まとめ

今回は家計管理の予算立てについてお話しましたがいかがでしたでしょうか?

我が家の場合予算を立てるときは黄金比率を参考にしていますが、もう一つ主人の基本給与内でやりくりすることも目標としています。これは結婚当初から多少世帯年収が増えたいまでも変わらず目標とし続けていることです。

パーキンソンの法則と言って人間は収入が増えるとその分あるだけ使おうとしてしまう性質があるそう。なので意識しないと貯蓄が増えるどころか減ってしまうことになりかねません。

一度上げた生活水準を落とすのはかなりストレスがかかるそうなので、できるだけ初心を忘れずに、そして楽しみながら節約生活を過ごしていけたらいいな、と思っています。

皆様は予算立てで気をつけていることはありますでしょうか?コメントで教えていただけると大変参考になります。是非コメントしていただけると嬉しいです!

今回も最後までお付き合いいただきありがとうございました。